我国燃料油行业现状与前景分析 供需规模持续增长,低硫产品成为主流

随着我国经济的稳步发展和能源结构的优化调整,燃料油行业在供需规模、产品结构和市场趋势等方面呈现出显著特点。本文将从供需状况、产品转型及行业挑战等角度,对燃料油行业进行深入分析。

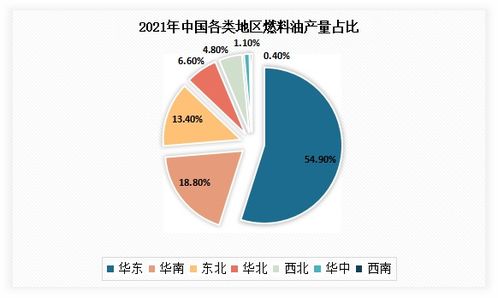

一、供需规模保持稳定增长

近年来,我国燃料油行业供需规模总体呈现稳定增长态势。从供给端来看,国内炼油产能持续扩张,加之进口燃料油的补充,市场供应相对充足。2022年,我国燃料油产量达到约3000万吨,进口量约为1500万吨,同比增长5%左右。需求方面,燃料油主要应用于船舶动力、工业锅炉和发电等领域。随着航运业的复苏和工业生产的增长,燃料油消费量稳步上升,尤其在沿海地区和内河航运中占据重要地位。预计未来几年,在“一带一路”倡议和国内基建投资的推动下,燃料油需求将保持年均3-5%的增长。

二、低硫燃料油逐渐成为主流产品

环保政策的强化和全球减排趋势的推进,促使燃料油行业向低硫化方向发展。自2020年国际海事组织(IMO)实施限硫令以来,低硫燃料油(硫含量低于0.5%)的市场份额迅速扩大。我国积极响应,通过炼油技术升级和产能调整,低硫燃料油产量显著增加。目前,低硫产品已占国内燃料油总产量的60%以上,预计到2025年将超过80%。这一转型不仅有助于减少大气污染物排放,还提升了我国在国际航运燃料市场的竞争力。企业需面对生产成本上升和技术挑战,需加强研发和产业链协同。

三、行业面临挑战与机遇

尽管燃料油行业前景向好,但也存在一些挑战。流行病学因素(如COVID-19疫情)曾对全球供应链造成冲击,导致燃料油需求波动和价格不稳定。未来,需防范类似公共卫生事件的影响,并优化库存管理。环保法规趋严,要求企业加速向清洁能源转型,这可能挤压传统高硫燃料油市场。同时,新能源技术的兴起,如液化天然气(LNG)和电动船舶,对燃料油构成替代威胁。但机遇并存:国家“双碳”目标推动了绿色燃料研发,低硫和生物燃料等新产品有望开拓新市场;数字化和智能化管理可提升行业效率。

四、总结与展望

总体来看,我国燃料油行业在供需稳定增长的基础上,正加速向低硫化、环保化转型。低硫燃料油将成为主流产品,而行业需应对流行病学等不确定因素,并把握绿色创新机遇。未来,企业应加强技术升级、国际合作和市场多元化,以实现可持续发展。政府和社会各界也需提供政策支持,共同推动燃料油行业的高质量发展。

如若转载,请注明出处:http://www.epipumc.cn/product/246.html

更新时间:2026-05-22 06:37:39